Lançamentos tiveram crescimento de mais de 60% e procura se destaca para imóveis com dois dormitórios

A Associação dos Construtores, Imobiliárias e Administradoras do Grande ABC (Acigabc) divulgou o balanço de dados imobiliários referente ao ano de 2021. A entrevista coletiva de apresentação dos dados ocorreu ontem (3) e foi presidida pelo presidente da entidade, Milton Bigucci Junior.

De maneira geral, os resultados foram positivos para o setor na comparação com o ano anterior. O balanço usou como base pesquisa realizada pelo Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais de São Paulo (SecoviSP) e apresentou dados sobre grande parte das cidades do ABC (Santo André, São Bernardo do Campo, São Caetano do Sul, Diadema e Mauá).

O total de lançamentos entre janeiro e dezembro de 2021 foi de 2.741 unidades, o que representa aumento de 60,4% em relação ao mesmo período de 2020, que teve 1.709 unidades lançadas. A cidade que liderou esse quesito foi São Bernardo do Campo (1.578), seguida por Santo André (590), Diadema (468)e São Caetano do Sul (105).

O indicador de Vendas Sobre Oferta (VSO), que apura a porcentagem de vendas em relação ao total de unidades ofertadas, atingiu média de 15,5% – crescimento de 6,7% em relação à média do período anterior, que foi de 14%.

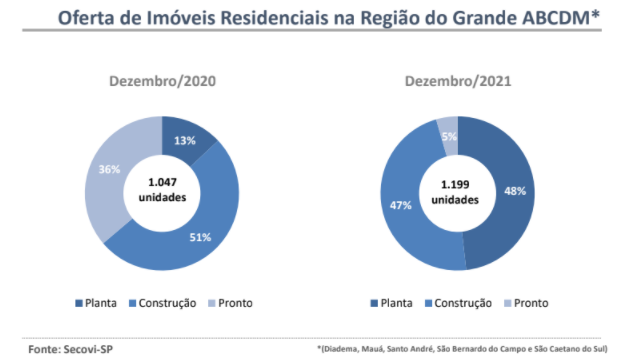

A região, entretanto, apresentou uma baixa em relação aos imóveis novos comercializados. No ano passado foram 2.466 transações do tipo, contra 2.712 unidades em 2020, o que representa queda de 9.1% no indicador.

O que justifica esse dado é a existência de uma menor quantidade de ofertas em 2021, ou seja, se compararmos as VSO em relação ao ano anterior, o saldo é positivo para o mercado do ABC.

Por consequência disso, o Valor Geral de Vendas (VGV) movimentado nas cidades do ABC foi R$ 1.165.300, volume 16,5% menor que o registrado em 2020 (R$ 1.396.400). Os dados são do Índice Nacional de Custo da Construção – Disponibilidade Interna (INCC-DI) de dezembro de 2021, elaborado pela Fundação Getúlio Vargas.

ANÁLISE POR SEGMENTO

Os tipos de imóveis mais procurados pelos consumidores se manteve parecido em todos índices do levantamento. Em relação aos dormitórios, os imóveis de dois quartos destacaram-se em quase todos indicadores no período e registraram o maior número de vendas (2.032 unidades), lançamentos (2.193), oferta final (862 ), VGV (R$ 599,9 milhões) e VGL (R$ 700,8 milhões). Já o melhor VSO médio foi percebido nos imóveis de três dormitórios (78,4%).

Sobre a metragem dos imóveis, as unidades que possuem entre 45 metros quadrados (m²) e 65 m² de área útil lideraram o número de lançamentos (1.152 ), a quantidade de unidades comercializadas (2.466 ) e também o VGL (R$ 381,9 milhões). A maior oferta final foi registrada nos imóveis de até 45m² (476 ) e o maior valor de VSO foi nos imóveis entre 86 m² e 130 m² (18,2%), que registraram também o melhor VGV (300,5 milhões).

Os imóveis com preço entre R$ 240 mil e R$ 500 mil destacaram-se no período em quantidades de unidades lançadas (1.614 unidades), em oferta final (691 unidades) e o maior VSO foi registrado nos imóveis acima de R$ 1,5 milhão (92,4%).

É necessário também destacar que em todas as análises os imóveis de alto e médio padrão foram mais procurados e vendidos. Essa alta, como reflete Milton, é um reflexo da diminuição de imóveis atrelados aos programas sociais, como o Casa Verde e Amarela (programa reformulado do antigo “Minha Casa, Minha Vida”) que registram, tanto em vendas, como em lançamentos, pouquíssimos registros. Uma maior participação de programas habitacionais no mercado poderia contribuir para melhores resultados no segmento, analisa Bigucci Junior.

De forma geral, apesar do impacto negativo da pandemia sobre a economia nacional, o setor imobiliário conseguiu manter um ritmo de crescimento. Os fatores que justificam essa análise foram, como brinca o presidente da associação, o fato da pessoas terem gostado do “fique em casa”, que em conjunto com a taxa de juros básicos em níveis baixos até o último trimestre de 2021, acabou aumentando, ainda mais, a procura por um imóvel durante o período de isolamento social. Além disso, a existência de uma demanda reprimida no setor trouxe confiança para os empresários, que aumentaram o número de lançamentos, e para os clientes, que se sentiram seguros para adquirir um imóvel.

Para 2022 o cenário tende a continuar positivo, mas sem nenhum “super” crescimento. “O número de lançamentos devem permanecer estáveis e parecidos com os de 2021. Em relação às vendas, acreditamos que não será uma euforia igual foi nos dois últimos anos que os índices realmente foram bons”, compartilha o presidente.

O que pode impedir que as vendas sigam em crescimento exponencial é o aumento dos juros. Após a elevação da taxa Selic para 10,75%, os juros bancários para financiamentos imobiliários, consequentemente, também apresentaram um aumento de cerca de 8,99% ao ano. Entretanto, isso não deve gerar uma queda no setor: “O mercado como um todo está vindo em um crescente desde 2017. Podemos crescer um pouco menos em relação ao ano passado, mas em 2022 vamos crescer sim”, finaliza.